24小时热点

介文汲喊话赖清德:你出来讲句话吧 团结台湾同胞呼声高

2025-04-02 14:02:09

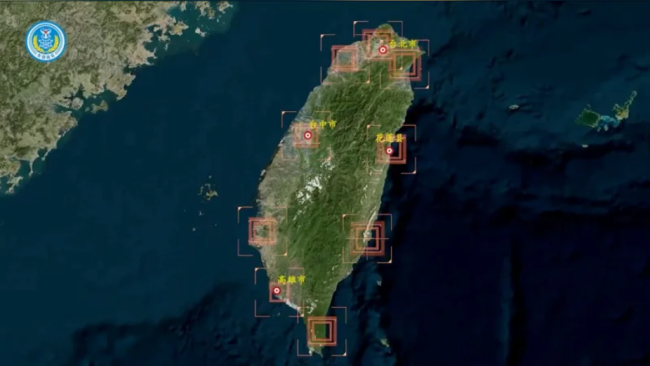

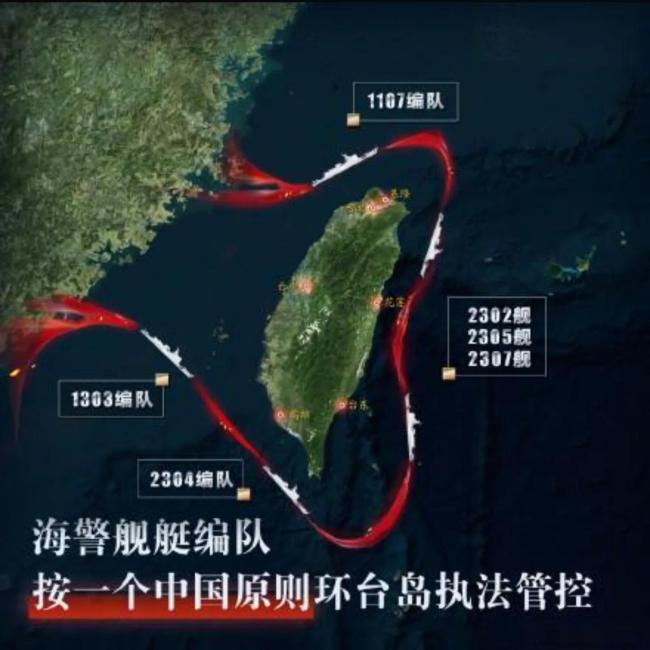

解放军在台周边“多向抵近”!岛内最揪心的是这点……

2025-04-02 09:26:54

普京会见了一位中国老朋友

2025-04-02 09:20:17

东部战区视频清晰展现台湾街景 联合演训彰显决心

2025-04-02 07:34:45

美媒竟来碰瓷:解放军这次联合演训,“是在考验美国决心”

2025-04-02 09:33:34

离奇坠毁事故后 美F35飞行员不接受军方“甩锅”

2025-04-02 09:28:42

专家观点

美国正在沉睡,全球目光聚焦中国的一场会议 中国发展高层论坛2025年年会召开

上周全球市场迎来“央行超级周”,整体基调偏鸽。美联储维持利率不变,放缓了缩表步伐,并大幅下调经济增长预期和上调通胀预期。点阵图中值预测显示今年仍有两次降息。

鲍威尔在发布会上强调经济前景存在极高不确定性,但表示由关税政策引发的价格波动可能具有暂时性,这一表态有效缓解了市场焦虑情绪。

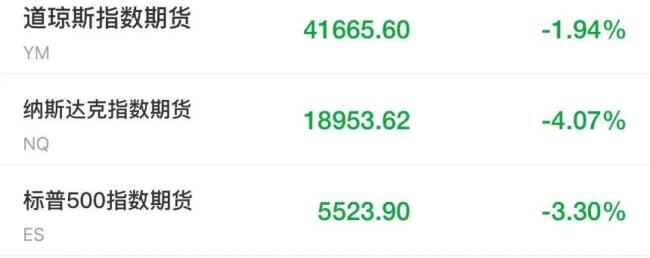

特朗普征收广泛对等关税的最后期限迫近,但他声称关税措施将具有灵活性。届时宣布的对等关税将更具“针对性”,一些国家将获得豁免,汽车等行业关税可能不会在当天宣布。

在特朗普释放关税灵活性信号后,美股上周五上演V型反弹。欧洲股市呈现冲高回落态势,地缘政治风险持续推升金价创历史新高,国际油价则在供需博弈中震荡上行。

本周,全球市场紧盯特朗普的关税政策,试图从其政府的摇摆中捕捉确定性信号。北京时间周一上午,全球目光转向中国发展高层论坛2025年年会。

该论坛于3月23日至24日在北京举行,主题为“全面释放发展动能,共促全球经济稳定增长”,设置12场专题研讨会,涵盖宏观政策、科技创新、ESG等前沿议题。超过20个部门的负责人出席会议,其中包括国家发改委、财政部、央行、商务部等关键经济部门的部级官员。上百位来自主要国际组织、全球跨国企业和重要研究机构的代表也参与其中。

参会跨国企业覆盖行业广泛,包括金融保险、医药健康、能源矿产、食品消费等。已报名参会的美国企业数量排在第一,首次参会的跨国企业数量也创下新高。官方公布的企业代表名单包括西门子、苹果、三星电子、宝马集团、梅赛德斯-奔驰、高通公司等高管。

值得关注的是,23日,美国参议员戴安斯出席论坛并与中方会晤。

本周五将公布美联储最青睐的通胀指标——PCE物价指数,市场预计美国2月PCE物价指数同比增幅维持在2.5%的水平不变,核心PCE将从2.6%反弹至2.7%。此外,美国3月PMI初值和四季度GDP终值、密歇根大学1/5年通胀预期终值都将在当周公布。

鲍威尔再次提及通胀是“暂时”的,然而,美联储最新的预测显示GDP增长放缓的同时,通货膨胀和失业率都在上升。Allianz首席经济顾问Mohamed El-Erian认为,现在就断言通胀是“暂时”的还为时过早,美联储在2022年就曾犯过类似的错误,当时他们低估了持续的价格压力。

AH股也迎来业绩披露高峰,重点公司包括比亚迪和泡泡玛特。比亚迪将于3月24日发布财报,市场关注智能驾驶技术普及对其销量及毛利率的影响,机构预计其2024年营收或首破7000亿元。泡泡玛特将于3月26日发布财报,摩根士丹利预测毛绒包挂饰需求将驱动销售额倍增,Q4同比增速或达135%。电信运营商方面,中国电信将发布2025年资本支出指引,中国移动预计资本开支微降至1512亿,中国联通规划资产投资550亿。(责任编辑:张小花 TT1000)

精选推荐

特朗普动手了,一场史诗级贸易战开始

2025-04-03 09:31:02

特朗普宣布对越南征收46%关税 全球贸易紧张升级

2025-04-03 09:17:36

山东舰航母在东、远程火箭炮在西,这就是“台独”面临的“雷霆滚滚”

2025-04-03 09:32:14龙应台罕见批评赖清德反映出什么?

2025-04-03 09:56:24

美国务卿鲁比奥警告:不要将美国排除在欧盟国防采购之外

2025-04-03 09:51:12

台前舰长看到解放军演习后彻夜难眠 菲律宾挑衅引发紧张局势

2025-04-03 07:46:35

美对等关税清单竟将台列为“国家” 全球市场巨震!

2025-04-03 15:46:16

候任美军参联会主席炒作:国防工业基础存在缺陷,若打持久战我们还有很多不足

2025-04-03 09:53:57

台"海巡署"英文喊话遭海警回击

2025-04-03 10:13:09

解放军模拟摧毁台最大天然气接收站 远火精确打击演练引发关注

2025-04-03 07:44:50