24小时热点

台退将:中国六代机可绕后打美国飞机 技术手段改变地缘态势

2025-03-30 09:09:20

美军袭击胡塞武装军事基地现场曝光 红海大戏刺激上演

2025-03-30 09:23:12

歼-36进行第三次试飞,进度领先美国几个身位

2025-03-28 10:12:12

定了!中国反对的“堤丰”系统,首次海外试射选在这个国家

2025-03-28 10:08:39

台湾名嘴称中国救灾能力第一 快速响应驰援缅甸

2025-03-30 09:09:04

印媒罕见称赞歼10C有何意味 竞争力超越西方战机

2025-03-30 10:08:09

专家观点

美国抢铜将引发全球“铜荒”?金属市场正发生前所未遇一幕 资源争夺战恐升级

美国贸易商近来开始大量抢购和囤积铜,这种行为引起了全球市场的担忧。知名铜行业交易员Kostas Bintas表示,大量铜涌入美国将使世界其他地区尤其是主要铜消费国面临严重的供应短缺。他认为铜市场正在经历非同寻常的变化。

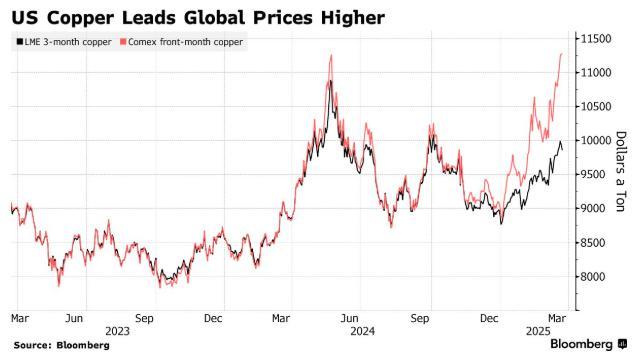

Bintas曾在托克集团担任铜交易员,并在2023年底离职前将其铜头寸打造为全球最大规模。目前他在大宗商品贸易商摩科瑞能源团队中领导金属市场业务。他预测铜价将飙升至历史新高,比当前水平上涨多达三分之一。截至上周五,LME铜价为9852美元/吨,Bintas认为铜价可能达到每吨12,000或13,000美元。

Bintas曾是最早预测新冠疫情后铜市将进入多年牛市的交易员之一,他认为铜市场的电气化需求增长将超过供应扩张。在摩科瑞,Bintas与另一位铜多头先锋Nick Snowdon共事,后者大约一年前曾预测2025年铜价平均将达到每吨15000美元。

有迹象显示,美国港口即将被大量进口铜淹没,因为贸易商正赶在美国总统特朗普可能实施的关税生效前抢运货物。预计未来几周将有10万-15万吨精炼铜运抵美国,这有望超过2022年1月创下的136951吨的历史最多月进口纪录。包括托克集团、嘉能可集团和贡渥集团在内的大宗商品贸易商都在将大量原定发往亚洲的铜改道发往美国。由于数量巨大,贸易商正在新奥尔良和巴尔的摩预订额外的仓储空间以容纳这些货物。

关税威胁和短时间内的大量需求导致美国铜价显著高于其他海外市场。上周,纽约商品交易所(Comex)的铜期货价格一度比全球其他地区每吨高出了1400美元以上,这为交易商将每一吨可用铜运往美国创造了巨大动力。Bintas表示,这是他见过的最佳套利机会。

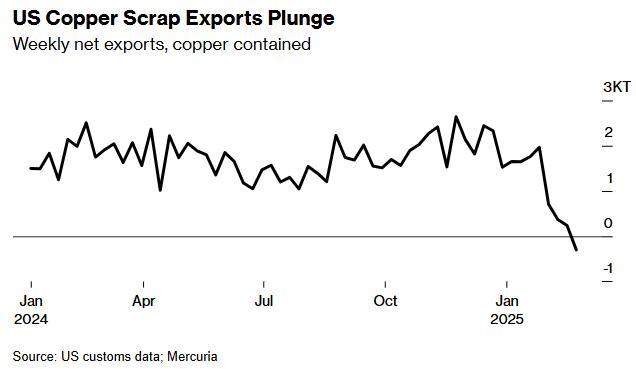

库存向美国的转移意味着中国铜市场将面临库存不足。占全球需求过半的中国买家将被迫与美国市场争夺资源。通常从美国流出的大量废铜供应已基本枯竭。Bintas指出,历史上中国曾成功抵制过高价,但这是近期首次出现另一个市场从中国手中夺走资源。根据摩科瑞的估计,约50万吨铜目前正流向美国,其中大部分已在运输途中,而美国正常月进口量约为7万吨。

投资基金已将LME铜的净多头头寸推高至去年5月以来最高水平。对冲基金Drakewood Capital Management首席执行官David Lilley预测,铜向美国的转移将使中国买家面临更激烈的金属竞争。全球铜价年内迄今已大幅上涨,LME铜今年以来已上涨12%。尽管若贸易战引发全球经济放缓的担忧成为现实,所有对铜价飙升的预测可能落空,但摩科瑞对这一风险并不担心。

该机构预测今年全球铜需求将超过供应32万吨,再加上库存向美国的转移,美国以外地区的库存可能会大量流失。关税威胁已导致美国废铜出口枯竭,这一点也至关重要。全球铜产量的约三分之一来自废铜,废铜流动往往起到市场缓冲的作用,在价格高时上升,在价格低时下降。摩科瑞金属研究部主管Snowdon表示,到2月份为止,美国废铜出口量已经降到可以忽略不计的水平。

必和必拓首席执行官韩慕睿上周末在中国高层发展论坛表示,预计未来十年全球铜供应缺口将达到1000万吨。到2034年的十年间,铜矿开采需要1.8万亿元人民币(2500亿美元)的增长资本支出。韩慕睿指出,以全球范围内超大规模数据中心的建设热潮为例,它们将为人工智能发展提供强大的算力支持,需要大量的铜。预计到2050年,仅数据中心对铜的需求就将增加6倍,从现在的每年约50万吨攀升至每年近300万吨。按现在的市场价格计算,这些铜的价值约为2000亿元人民币(290亿美元)。(责任编辑:张小花 TT1000)

精选推荐

福建舰“弹”了没?我国防部一句话回应,美方这才发现更严重问题

2025-03-31 10:20:09

五角大楼升级渲染台海威胁,中美怎样掰手腕?

2025-03-31 10:17:25

特朗普:必须拿下!不排除动武

2025-03-31 10:37:20

台退将:红旗-19拦截高度远超“萨德” 射高600公里震撼亮相

2025-03-31 08:43:22

施压台湾?美军机密文件被泄露!

2025-03-31 10:30:23

罕见!特朗普威胁普京

2025-03-31 10:24:55

距白俄罗斯边境十来公里,走丢几个美国兵!

2025-03-31 10:28:49

美国被曝长期全方位介入俄乌冲突 深度参与作战行动

2025-03-31 07:34:20

特朗普称愤怒于普京批评泽连斯基 立场矛盾引关注

2025-03-31 08:26:30

如何看待美媒发文盛赞歼-16 中国空军实力获认可

2025-03-31 10:44:36