权威解析

24小时热点

专家观点

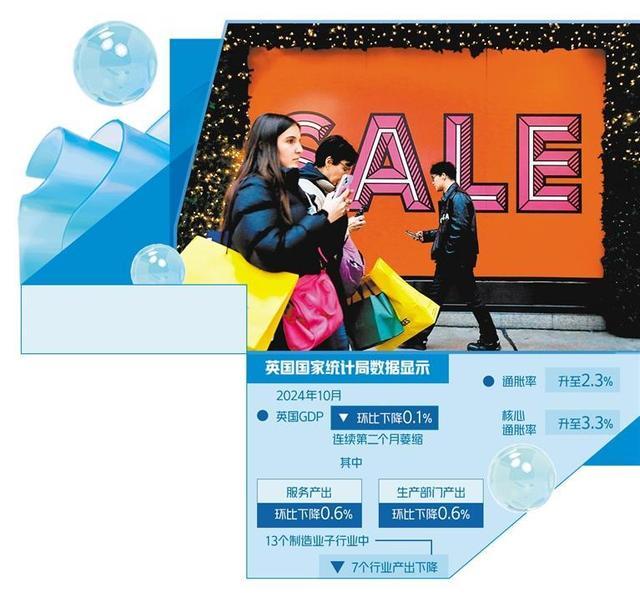

英国经济连续负增长引担忧 衰退风险加剧

2024年12月26日,人们走过英国伦敦牛津街的促销广告牌。近期,英国国家统计局数据显示,继9月国内生产总值(GDP)环比下降0.9%后,10月英国GDP再次下降0.1%,标志着经济连续第二个月萎缩。统计局部门主管麦基翁表示,10月服务业整体零增长,生产部门和建筑业均出现负增长。财政大臣里夫斯对10月经济表现表示失望,但强调秋季预算及产业政策将实现长期经济增长。保守党则认为工党政府上台后的措施导致经济增长面临巨大压力和不确定性。

10月英国服务业产出停滞,14个子行业中,信息和通信、运输及仓储、专业及科学技术活动等7个行业产出增加,而与行政、就业相关的服务、批发及零售、艺术娱乐及休闲活动等行业产出下降。面向消费者的服务产出环比下降0.6%,食品和饮料产出下降2.0%,百货、服装、家居等非食品类商品零售额下降1.4%,其中服装零售额降幅最大,环比下降3.1%。零售商反映消费者信心低迷叠加秋季预算对经济增长前景的负面影响,导致市场需求疲软。捷孚凯(GfK)调查显示,12月消费者信心依然低迷,消费者在购买大件商品时表现谨慎。

10月英国生产部门产出环比下降0.6%,制造业产出继9月下降1.0%后,10月继续下降0.6%,是总产出下降的主要因素。具体来看,13个制造业子行业中7个行业产出下降,降幅前三名为医药产品和药物制剂制造、机械和设备制造、化学制品制造。标普全球公布的英国综合产出采购经理指数(PMI)显示,12月英国PMI快闪指数为50.5,略高于荣枯线。PMI数据表明制造业产出下降速度加快,创下11个月以来的最大降幅。服务业新订单也出现一年多来的首次下降,反映出市场需求恶化,制造业的深度衰退已蔓延到服务业。制造商协会发布的季度调查展望显示,2024年四季度制造商对未来12个月经济前景的信心指数从3个月前的6.8降至5.8。

标普全球分析认为,12月的PMI快闪数据表明英国经济基本处于停滞状态,与年初相比增长势头明显减弱。商业信心跌至两年来的最低点,远低于长期平均水平。企业普遍对市场前景和成本上涨表示担忧,尤其是秋季预算案中企业缴纳的国民保险金费率上升。部分出口制造商还反映了对美国“保护主义”抬头和全球贸易增长乏力的担忧。劳动力市场表现疲软,在企业担忧用工成本上升背景下,12月英国就业人数大幅下降,金融服务行业及娱乐行业的裁员幅度上升。英国商会调查显示,多家零售商和酒店缩减招聘计划并考虑裁员。12月英国失业率创下2021年以来的最高水平,劳动力市场疲软可能会进一步导致消费者信心受损和家庭支出下降,增加经济下行风险。

通胀方面,10月英国通胀率从9月的1.7%上升至2.3%,核心通胀率从9月的3.2%上升至3.3%,超出央行2%的通胀目标。未来通胀走势仍存在不确定性。连锁超市森宝利表示,2025年4月雇主缴纳国民保险金标准提高1.2%至15%,将给其额外增加1.4亿英镑的运营成本。在通胀抬头的背景下,英国央行可能对降息持谨慎态度,在应对通胀和稳定复苏势头上艰难权衡,从而给2025年经济增长带来更大不确定性。部分经济学家认为,英国存在“重新陷入滞胀”的风险,2024年四季度经济环比增长0.3%的判断目前看来过于乐观。

市场分析认为,阻碍英国经济复苏的因素不仅是秋季预算案中的企业税费负担上升,基础利率在过去3年间的持续高位对经济复苏造成的拖累可能比预计的时间更长。英国央行2024年已降息2次,但4.75%的利率与疫情前相比仍相对较高。目前,企业扩张活动被搁置或取消,生产部门收缩,市场需求乏力,很难判断经济下滑将持续多久。国民经济与社会研究所经济学家表示,在全球政策不确定性上升和企业信心下降的背景下,英出口环境不断走弱,再加上10月底宣布的政府秋季预算影响,引发了人们对经济复苏的普遍担忧。

一些经济学家表示,不应过分看重10月的月度数据表现,这是初步估算,后续可能会进行修正。工党秋季预算案及经济增长政策促使政府公共投资和支出扩张,短期内企业税费负担上升将影响其投资积极性,但随着公共投资逐步扩张并产生乘数效应,经济增长的正面效应将在2025年逐步释放并推动经济复苏加速。