24小时热点

专家观点

美联储“Skip”,对市场意味着什么? 短期利好与长期隐忧并存

上周,美联储释放了明确的鹰派信号,市场预期其将在2025年1月暂停降息。这一政策调整对全球大类资产将产生怎样的影响,备受投资者关注。花旗全球宏观策略团队以历史数据为基础,深入分析了暂停降息与宽松周期结束对各类资产的影响,结论显示,不同资产的表现存在显著分化。

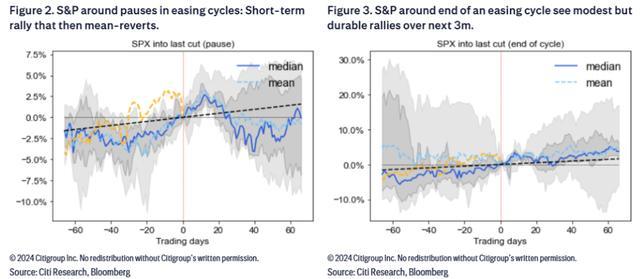

花旗的分析指出,美联储在暂停降息的情况下,风险资产通常表现良好,尤其是美股。标普500指数在此类政策调整初期通常会出现上涨,但上涨的持续性取决于经济数据的表现。如果暂停降息后经济数据持续恶化,可能促使宽松政策重启,这将对美股形成一定压力。

从历史表现看,在1989年的一次暂停降息中,标普500指数短暂上涨后迅速回调10%。而在1998年和2003年,宽松周期结束后,标普500的反弹持续了三个月以上。因此,暂停降息对美股的短期影响整体偏正面,但长期走势则高度依赖政策前景和经济状况。

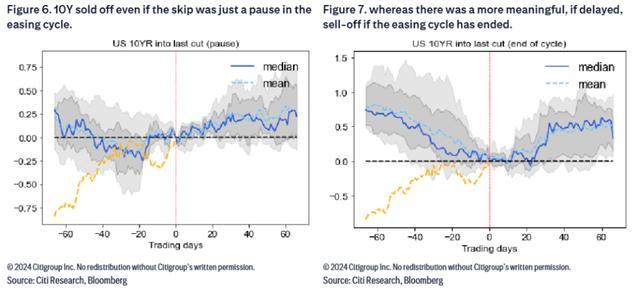

对于固定收益资产来说,暂停降息往往会导致收益率上升。花旗的数据显示,在暂停降息的初期,美国国债收益率通常迅速上扬,而在宽松周期结束时,收益率的上涨则更为缓慢但更持久。例如,历史数据显示收益率在几个月内上升50个基点的情况并不罕见。

总体来看,暂停降息对美债市场构成利空,这也验证了花旗在其全球资产配置策略中对美国国债持低配立场的建议。

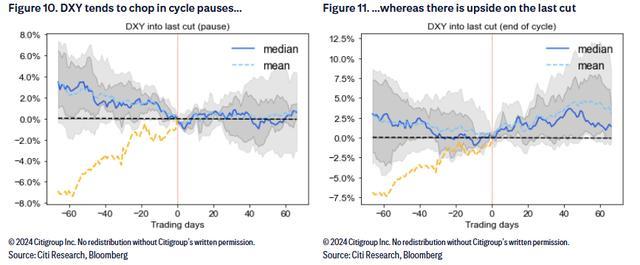

暂停降息与宽松周期的结束对美元表现的影响显著不同。如果仅是暂停降息,美元指数(DXY)往往维持区间波动,而一旦宽松周期被确认结束,美元通常会持续走强。花旗的研究表明,在政策明确进入紧缩阶段后,美元对主要货币的强势更为显著。

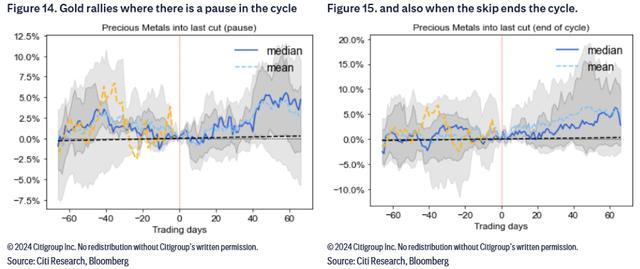

无论暂停降息是否意味着宽松周期的结束,黄金价格通常都会走高。这一趋势与央行对黄金需求的增长息息相关。花旗的研究显示,在政策暂停期间,黄金受避险需求推动上涨,而在宽松周期结束后,尽管通胀压力下降,黄金依然受到资产配置需求的支撑。

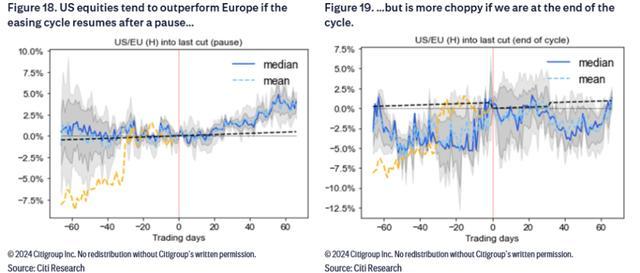

花旗指出,在暂停降息期间,美股相对于欧洲股票的表现总体更为优越,但这种优势并不稳定。一旦宽松周期结束,美股的表现会有一定回调,但与欧洲股市相比依然具备竞争力。

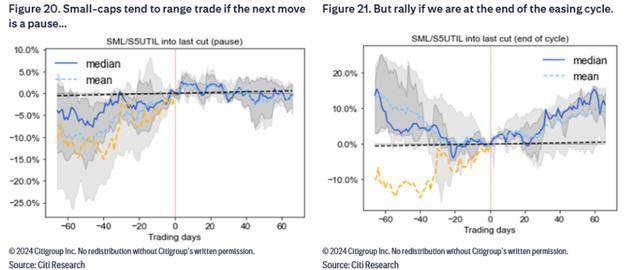

在暂停降息阶段,小型股的表现优于防御性股票,例如公用事业股。如果暂停被证实是宽松周期的结束,小盘股的相对优势会更加明显。而在仅是暂停的情况下,小盘股与防御性股票的表现差异则主要呈现区间波动。

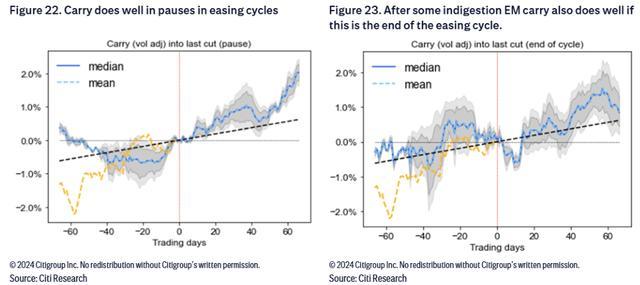

暂停降息的背景下,新兴市场套利交易表现较好。花旗认为,只要美联储政策维持稳定,新兴市场的多空套利机会将持续存在。即使在宽松周期结束的情况下,尽管初期可能出现剧烈调整,新兴市场最终仍能重新回归稳定交易模式。

美联储暂停降息的政策调整对市场的影响复杂多样。短期来看,美股等风险资产可能迎来一轮上涨,而黄金等避险资产也具备良好表现空间。然而,政策暂停是否会演变为宽松周期的结束,仍需观察后续经济数据的表现。从当前情况看,暂停降息释放的信号更倾向于对短期市场形成支撑,而长期走势则取决于全球经济的整体健康状况和政策走向。