24小时热点

专家观点

干翻英伟达,明年将是转折吗? ASIC竞争加剧引发关注

近几天,博通因ASIC芯片业务大涨,而英伟达股价自11月21日达到新高后持续震荡下跌。目前,博通市值已达1.03万亿美元,在半导体芯片公司中仅次于英伟达的3.29万亿美元。市场对博通及ASIC的关注甚至超过了即将量产发货的英伟达Blackwell。

上周四盘后,博通公布第四财季及全年财报,显示各项收入指标全面增长,其中最亮眼的是2024年半导体业务收入中有122亿美元来自AI收入,同比增长220%。这一增量主要得益于领先的人工智能芯片XPU和以太网网络产品组合。博通还透露,正在与三个大型客户开发AI芯片,预计明年公司AI芯片的市场规模为150亿至200亿美元。

市场逐渐认识到,大型云服务商对博通定制人工智能芯片和网络设备的需求旺盛,这对一直主导AI加速芯片市场的英伟达构成了威胁。这种认知推动博通在两个交易日内上涨了38%,成为第二家万亿市值的芯片公司。上一次出现类似涨幅的是去年5月发布超预期业绩指引的英伟达。

英伟达的显卡价格昂贵且难以获取,对于大型云服务商来说,替换成本不仅涉及自研芯片,还包括算力基础设施投入运营等综合成本优化。因此,科技大厂纷纷自研芯片,谷歌与博通合作开发TPU,亚马逊与Marvell达成五年合作协议,微软实现了“CPU+GPU+DPU”全面自研。这些巨头的目标一致,即通过定制化芯片优化成本,而博通提供的解决方案正好满足了这一需求。

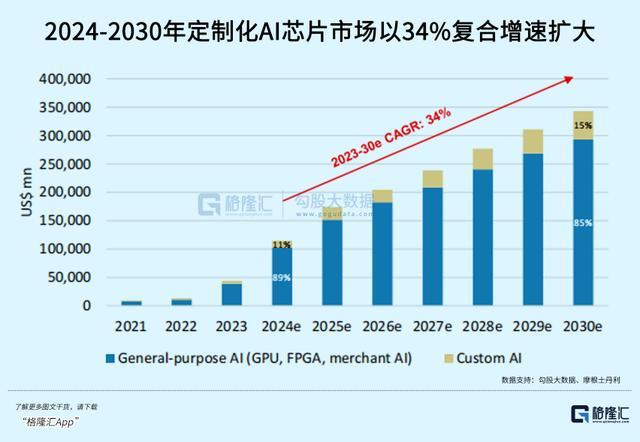

ASIC是一种高度定制化的芯片,适用于特定设计和制造设备,执行和优化某项功能。下游大厂通常找芯片设计公司帮助开发,尽管周期较长,但一旦完成,可以减少对英伟达的依赖。博通在ASIC市场中占据55%-60%的份额,位居第一,其次是Marvell的13%-15%。国内也有几家公司在做ASIC芯片,如寒武纪、云天励飞、北京君正以及国科微。寒武纪近期市值超过2800亿,其研发的思元590直接对标华为昇腾910B和英伟达H100。

除了芯片,博通还提供网络专用协议和相关芯片IP,使其能够帮助客户构建XPU+超高速互联集群服务器。英伟达股价下跌的原因在于市场对其未来GPU需求的担忧。一方面,Blackwell能否继续统治市场尚不确定;另一方面,过去两年惊人的业绩增长设定了高标准,市场对英伟达未来的营收增长持谨慎态度。

ChatGPT面世两年多以来,AI主战场从训练转向推理。Open AI连续发布震撼产品更新,谷歌也推出了一系列新产品,如Gemini 2.0和Veo 2。推理技术的进步支持AI走向终端,未来类似的“英伟达时刻”将更多出现在推理端。机构预测,随着大型科技公司定制化ASIC芯片不断涌现,英伟达在推理市场的市占率可能从80%下降至50%左右。但这并不意味着GPU的衰退,两种技术可能长期共存,为不同需求场景提供最佳解决方案。

AI应用的发展也在全球范围内受到关注。国内字节跳动的大模型起步晚但发展迅速,豆包DAU接近900万,增速超过15%。百度、小米等互联网巨头也开始投入到AR眼镜的开发中。AI渗透率有望在未来几年跨越鸿沟,带来更多的商业机会和技术进步。