24小时热点

专家观点

华尔街一夜全崩,美联储投下了怎样的市场“毒药”,道指创半世纪纪录

12月的美联储议息会议向来备受关注,但本周三的决议结果却如同一剂“毒药”,让整个市场陷入混乱。尽管市场对“鹰派降息”早有预期,但美联储的强硬态度远超想象,结果引发了跨资产类别的“无差别”抛售。华尔街各大指数重挫,恐慌指数飙升,债市与美元异动,更让人重新审视美联储政策的走向。

一夜之间,美股创多项历史纪录

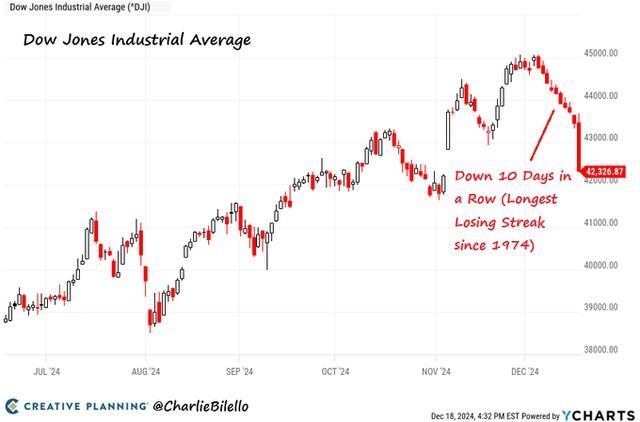

12月19日,美股经历了一场惊心动魄的暴跌。截至收盘,道琼斯工业指数下跌1,123.03点,跌幅高达2.58%,报42,326.87点,创下自1974年以来首个“十连阴”纪录。标普500指数下跌2.95%,报5,872.16点,这是自2001年以来,美联储议息日单日最大跌幅。纳斯达克指数同样大跌3.56%,报19,392.69点。

值得注意的是,标普500指数连续13天的下跌股票数量多于上涨股票,创下近百年来第二长的连跌纪录。恐慌指数(VIX)单日暴涨74%,达到28.32的高位,甚至超过了今年8月“黑色星期一”的水平,市场的恐慌情绪显而易见。

债市与美元同样上演剧烈波动

在债券市场,长债收益率出现显著上升。30年期和10年期美债收益率双双超过美联储联邦基金利率目标区间的上限4.5%,这一现象被解读为市场对降息预期的削弱。2年期和5年期美债收益率同样快速攀升,表明市场对美联储持续降息的信心正在减弱。

与此同时,美元成为唯一的“赢家”。彭博美元指数大幅上涨,接近2020年新冠疫情高峰时期的水平。这种强势表现加剧了其他资产的压力:黄金价格失守2600美元关口,比特币更是上演“跳水”,直逼10万美元大关。

市场为何惊慌?美联储的六大“鹰派信号”

本次议息会议美联储宣布降息25个基点,将利率目标区间下调至4.25%-4.5%。然而,其措辞和政策走向却透露出更为强硬的态度,以下六点尤为关键:

1.点阵图透露降息次数减半

最新的利率“点阵图”显示,美联储计划在2025年仅再降息两次,与9月的预测相比降息次数减半。这一调整大幅超出市场预期,让投资者对未来的宽松政策产生疑虑。此外,2026年和2027年的降息次数预期也被削减。

2.改变降息节奏的措辞

声明中,美联储新增“程度和时机”两词,暗示未来降息步伐将明显放缓。这些细微变化被市场解读为美联储对经济增长和通胀依然保持高度警惕,甚至可能在条件允许时暂停降息。

3.反对降息的分歧扩大

尽管仅有一名委员明确反对降息,但点阵图显示,还有多达三位非投票成员可能持有相同立场。这意味着未来的政策制定可能面临更大的内部分歧,而明年这些反对降息的成员可能轮替获得投票权。

4.长期中性利率预估上调

点阵图显示,美联储将长期中性利率上调至3%,高于此前的2.9%。这一调整强化了美联储对高利率环境可能长期持续的判断。鲍威尔在新闻发布会上指出,目前的利率已接近中性点,未来降息需要更谨慎。

5.通胀目标难以实现

美联储对2025年和2026年的通胀预期均有所上调,分别为2.5%和2.3%,远高于其2%的长期目标。这表明,尽管经济增长有所改善,但通胀问题仍难以解决,进一步削弱了市场对大幅降息的预期。

6.为新政府经济政策做准备

即将上任的特朗普政府计划实施激进的关税政策,可能导致通胀再次抬头。鲍威尔透露,部分美联储成员已开始对未来可能出现的经济冲击进行评估,暗示政策调整可能更多为应对长期风险服务。

美联储的强硬立场已经彻底改变了市场对降息的预期。利率期货市场对2025年降息的预估幅度从49个基点下调至32个基点,部分投行甚至预测可能仅有一次降息。

市场的不确定性还可能持续加剧。随着降息步伐放缓,投资者需要重新评估资产配置策略。特别是美元的强势回归,可能对大宗商品、加密货币等资产造成更大压力。

与此同时,美联储的谨慎态度也反映了对通胀和经济增长之间微妙平衡的担忧。在这样的背景下,全球金融市场可能迎来更多波动。

美联储此次“鹰派降息”虽然符合其一贯的政策逻辑,却让市场在短期内承受了巨大的冲击。华尔街的剧烈震荡,折射出投资者对未来经济环境的不安与担忧。

未来几个月,美联储政策的进一步调整以及全球经济的表现,将成为影响市场走势的关键变量。而眼下的华尔街,显然还需要时间去消化这剂“毒药”的后续影响。