24小时热点

专家观点

四大“肉霸”,如何管住美国人的嘴?

大家好,我是在观网陪你看美国的谷智轩。自进入疫情时代,美国的肉价节节攀升,眼看要危及到美国人的“吃肉自由”了。最近,白宫终于点名了“罪魁祸首”——全美四大肉企垄断市场,对养殖户、消费者两头薅羊毛,疫情期间利润翻三倍,搁这儿发美利坚“国难财”呢?拜登大手一挥,拨了10亿美元来反垄断。肉企也不是吃素的,直接派代表批判白宫“不懂经济”——搞搞清楚谁才是这国家的主人!有一说一,这四家“肉霸”万一掉链子,普通美国人的餐桌,还真可能摆不上肉,所以当年“懂王”顶着疫情,也要催它们开工。

事实上,美国“肉霸”独大的现象,恰恰是政府一手惯出来的。本期《轩讲》就来聊聊,美国政府如何放纵资本,垄断了美国人吃肉的权利。拜登豪言要反垄断,为何会变成“我反我自己”?

我们就以美国最具代表性的牛肉为例。一头肉牛一生,从牧场变成餐桌上的牛排,需要这五个环节。今天聊的垄断企业,出自屠宰加工这一环。他们的“致富经”有两条主线,一是技术和社会进步,二是政治原因。

一头牛从牧场走上餐桌,各个环节都不能掉链子19世纪中期以前,美国的肉牛屠宰场以家庭作坊为主,英语叫mom and pop shop,爹妈店。依托小镇熟人关系网,与牧场联动。这种传统经营模式的好处,是供应链的每一环都议价。买卖双方地位平等,又是回头客,一起赚钱好商量。但缺点也很明显,牛肉无法长期保存,就地售卖市场有限。农户养一波赚一波,要靠老天爷赏饭。碰上极寒天气和疫病,肉牛大规模死亡,就GG了,典型的农业社会特征。

转折在19世纪下半叶,工业革命带来冷链技术的突破,又逢美国“西部大开发”,铁路网铺开建设。1857年,美国第一辆装满冰块的“冷藏车”投入运营,各地沿着铁路、码头,大建冷藏仓库。“干净又卫生”的牛肉,终于能长距离、大规模售卖,尤其是卖到城市。纽约的资本家,吃上了得克萨斯的新鲜牛排。美国牧场的规模,也随着市场一路扩张。19世纪末,全美三分之一的土地用于放牧,每四个美国人就有一人从事畜牧业。铁路,成了牛肉行业的“生命线”,也敲开了垄断的大门。

1905年美国的冷藏火车厢

上世纪六十年代,电冰箱在美国家庭中普及,沃尔玛等大型连锁超市横空出世。用保鲜膜包装的“盒子肉”摆满冷柜,随缺随补。普通家庭既能储存牛肉,又有丰富选择,牛筋牛舌牛杂碎,任君挑选。这销售渠道是打开了,但生产端的供应也得跟上。工业化给牛肉行业带来的另一个改变——谷饲牛,应运而生。

美国大牧场的草饲牛,养殖周期长、受天候影响大。人们发现,在肉牛长大后到被宰杀前,大量喂食玉米等混合饲料,可以迅速养出“肥牛”。它们的脂肪含量更高,口感更好,尤其是适合大规模养殖。

对企业来说,谷饲牛比起散养的草饲牛,好处多多。建牛棚节约土地,谷物饲料有政府补贴可拿。为了提高效率,牛棚不关灯,迫使肉牛没日没夜地“干饭”,饲料管饱。养殖周期大大缩短、产量跟着上去了。再与肉脸厂联动,养殖、屠宰加工一条龙,又省下中间的运输成本。所以美国肉联厂开始走向大型化、集中化,撑起了美国超市的货架。相比之下,小型屠宰场产能有限,土地、劳工成本高,与动辄每天处理上万头肉牛的大厂一比,就落下风了。

这里还要插一句,工业化生产,催生了牛肉的不同吃法。尤其是快餐品牌麦当劳,直接拉动牛肉消费增长。麦当劳1971年推出招牌——四分之一磅牛肉汉堡(Quarter Pounder),用碎牛肉做肉饼,搭上番茄酱、芥末酱与酸黄瓜,只卖60美分一个,很快风靡全美。70年代,美国人均牛肉消费量达到顶峰,大大超越鸡肉、猪肉。工业化加工的碎牛肉,功不可没。

美国人爱上吃牛肉,与快餐品牌的风靡息息相关。但你注意到了吗?汉堡从一开始就没有考虑猪肉饼

说完了技术社会背景,接下来聊聊政治。事实上,肉类行业的垄断,在美国古已有之,但很长一段时间里,又没有成为问题。

早在20世纪初,美国就形成了五大“肉类托拉斯”。它们投资建连锁肉店、冷库,还入股码头、铁路,垄断肉类销售渠道,有点类似今天的大平台。这些老资本家,手段简单粗暴,包揽养殖户的肉牛,不卖给我,就断你财路。同时抬高市场肉价,两头利润全都要。个体户撞上大资本,只能受欺负。一些农户去华盛顿告状,政府真的出手管了。在威尔逊政府的“要求”下,五大“肉类托拉斯”主动退出零售超市、冷藏仓库、铁路,以及媒体等领域,认怂了。这么一看,今天的美国反倒忘了曾爷爷辈的“初心”,属实拉胯。

1921年,美国国会通过了《屠宰及堆料场法》,规定要打击不正当竞争、欺压养殖户的行为。大型肉企的市场份额超过40%,就可被视为垄断。国会还指定美国农业部成立专门机构,监督执法。但执法过程需要与司法部、证监会联动,埋下了钻空子的伏笔。这部法律的落脚点,是保护牧场主的利益,放在当时的背景下,是合适的。无论如何,打击肉类企业垄断的大棒,美国政府一百年前就备好了,区别只在于用不用。

尼克松农业部长厄尔·巴茨的理念,成为日后美国政商界共识,而他恰恰代表大企业的利益

美国大肉企消停了50年,直到尼克松上台,开启了“旋转门”机制。他的农业部长巴茨,曾在大型农企当董事。此人信奉“不做大就滚蛋”,鼓励企业搞规模化养殖,并安排联邦政府补贴大豆、玉米等饲料。80年代,笃信“小政府”的里根上台,亲手松绑了反垄断监管的绳索。里根政府官员膜拜“芝加哥学派”,认为资本主义规则下,企业凭本事垄断,政府非但不能管,还应该支持。“市场的力量”,能够实现优胜劣汰,企业做大对消费者也是好事。这一逻辑简单粗暴,把“反垄断”措施的目标,从保护生产者,转变成保护消费者。短期内,消费者享受了规模化生产带来的降价。却忽视了产业链的长期健康稳定。

当时的美国司法部助理部长巴克斯特,就是“芝加哥学派”的虔诚信徒,身为政府反垄断的“执剑人”,内心却认为不需要反垄断,属实讽刺。这一立场,被之后几任美国政府继承。从80年代起,美国肉企进入收购扩张的黄金时期。1978年的时候,美国的新四大“肉霸”,仅控制全美25%的肉牛屠宰,到了1992年,这个数字达到71%。现如今,全美80%以上的养殖肉牛的加工,都被这几家控制了,远超反垄断法规定上限。

这期间,大型肉企靠垂直并购养殖农场,打通了供应链上游,对养殖户进行压价,又横向收购加工领域的竞争对手。别看美国超市里有十几个肉类品牌,给消费者提供了虚幻的选择权。可这些品牌,最终都汇聚到四大“肉霸”手中。养殖户几乎无法选择其他买家。前面的五环生产链,大型肉企直接下场做肉牛培育,挤走了原来的农户,又兼并架子牛场,或者跟他们签定期合同。一口价,不卖拉倒。

农户失去议价权,既要保证稳定供应,又得自己承担风险。结果上游的养殖户不断出局。从1980年到2017年,全美40%的肉牛牧场关门,大多都是乡村小型家庭牧场。如今美国人在吃肉上每花1美元,农场主只能拿到15美分,仅为1950年的三分之一。2020年疫情初期,美国每卖出一头肉牛,“肉霸”们拿走550美元,而养殖户平均只能赚25美元。

事实上,美国政府为垄断正名的“消费者至上”的说法,长期看已经不攻自破。从1970到1990年,美国肉制品的价格,一度伴随工业化进程下跌,然后呈出几十年上涨的趋势,尤其是自2000年以来,平均肉价增速已经跑赢通胀。在国家层面,大型肉企形成垂直整合。四大“肉霸”旗下约50座巨型加工厂,包揽了全美98%的肉制品加工。

大型企业凭本事垄断,惯出了各种毛病。比如,企业把加工厂建在郊区,因为那里的工会势力弱。他们又大量招收移民、黑人等廉价劳动力,不顾员工恶劣的工作环境,强压最低工资、强制要求加班,都是家常便饭。一些工人在加工线上连轴转十几个小时,上厕所的时间都没有,被迫穿尿布上班。许多移民没有医保,得了新冠也不让请假。这些肉联厂还肆意制造水、空气污染,虐待动物,给肉牛打各种激素、抗生素。许多环保、动保、人权组织长期批判,但企业仗着垄断地位与政治保护,理都懒得理。

垄断的大型肉企,面对各种丑闻都能“屹立不倒”

类似的欺行霸市,不只发生在牛肉行业。有统计称,由于大型肉企操控价格,美国家庭平均每年要为吃鸡肉多花费330美元。目前全美90%的肉鸡,来自大企业与个体户签的合同养殖。这种合同采取“淘汰制”,说白了就是“内卷”。养殖户表现得好,就能得到企业的饲料、种鸡优惠;产量排末尾的,就要被卡生产资料的脖子。结果全美七成合同养鸡户,低于贫困标准线,大多濒临破产。他们的自杀率,是美国人平均数据的三倍。

再说猪肉行业吧。90年代末,史密斯菲尔德食品公司(Smithfield),只用了三年,就从全美第七猪肉生产商,蹦到了第一位。从80年代起,这家企业靠着几十次收购,在猪肉行业做到“独孤求败”,监管层居然无动于衷。一百年前造好的反垄断“大棒”,长期被束之高阁。等美国农业部终于意识到不对劲,要求司法部调查收购案,却如石沉大海。前面提到的“芝加哥学派”曾主张,反垄断是“技术问题”,一家企业是否构成垄断,应该由法官,而不是社会大众来决定。美国司法部为啥不吭声,里面大有门道。如果大家感兴趣,我们可以专门出一期,讲讲美国司法界,法官如何帮企业“逆天改命”的那点事儿,想听的扣1。

大型肉企的垄断之路,表面上说是提高效率,却导致加工这个关键环节高度集中,牺牲了供应链韧性。新冠疫情,只不过是压倒骆驼的最后一根稻草。从2019年开始,美国肉类行业供应链的问题连续暴雷,先是泰森食品在堪萨斯州的加工厂失火,2020年是新冠疫情,去年大肉企又遭遇网络勒索攻击,加工厂三天两头停产,供应链陷入瓶颈。

一边超市断货、肉价上涨,另一边,养殖户的生猪、生牛囤不下去,只能安乐死处理。可美国人总得吃肉呀,除了这些大厂,没有别家能接盘。2020年4月,肉牛销售价格自疫情暴发以来,降低了35%,农民亏大了,消费者也没捞到好。同期美国平均肉价上涨了91%。这都2022年了,美国疫情还是一波赛过一波,肉联厂始终不能满负荷运转,肉价上涨望不到头。

讲完美国肉类行业的垄断史与后果,我们来预测下,拜登政府这波反垄断能否成功。以下是私货时间,大家兼听则明,也欢迎在评论区发表看法。

我们的判断是,拜登没有这个能力,更没有这个意愿,去解决美国这个深层的“体制问题”。说白了,大型肉企对供应链有着不可替代性,一方面是生产技术上的优势:大厂流水线的效率,直接碾压小作坊屠宰场,跟经济规律硬杠,拜登没那么蠢。另一方面,就要说到政治阻力了。

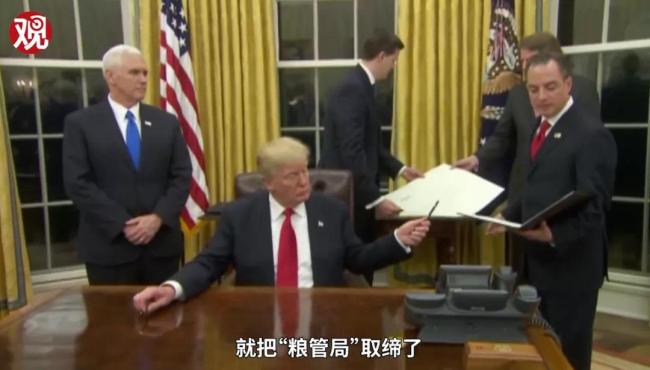

首先,正是因为多届美国政府放任,甚至不断“添柴加火”,这些肉企才做到了垄断。企业反过来通过政治献金,来巩固自己的地位,才有了今天“尾大不掉”的成就。特朗普高喊“美国优先”,承诺帮美国农民开拓市场。可恰恰是在他任内,“肉霸”们迎来了真正的春天。美国专门成立的监管肉类行业垄断机构,全称叫粮食检验、包装和牲畜饲养场管理局(GIPSA),我们就叫它“粮管局”。结果“懂王“”刚上任,就把“粮管局”取缔了,还处处卡小型屠宰场的脖子,帮大企业压制竞争对手。

特朗普政府规定,全美数百家小型屠宰场,产品必须接受严格的联邦、州级检查,否则不许出厂,只能自己吃。检查条件极为苛刻,导致小屠宰场步履维艰。另一边,特朗普政府又允许大型肉联厂自查产品质量,免受联邦监督。好家伙,又是“我审我自己”。肉联厂这边呢,干脆裁减安监员数量,最多砍了40%。

如果养殖户接受不了定价被欺负,想告大型肉企呢?答案是,政府根本不让你告!

按联邦政府规定,农户起诉大型肉企垄断行为,必须满足两点前提,即这种行为伤害到了农户个人的利益,同时还伤害到整个牲畜/家禽行业的利益。个体户要想证明第二条,难上加难。“懂王”给垄断肉企量身定制了一套“政治护甲”,拜登想打穿,恐怕是地狱难度的。

当然,美国政府不是一直“躺平”,也曾尝试改变现状。结果么,大家都能猜到。2010年,奥巴马政府就承诺加强监管,打造“全新的乡村经济”,要赋予“粮管局”更大权力,打击不正当竞争、欺压养殖户的行为,结果被国会使了绊子,无果而终。2010年,全美五大肉企加行业协会,一共花了779万美金游说。泰森食品一家就出了259万。这钱花得那叫一个值,仅2013年,泰森食品靠猪牛鸡肉涨价,就盈利7.8亿美元。

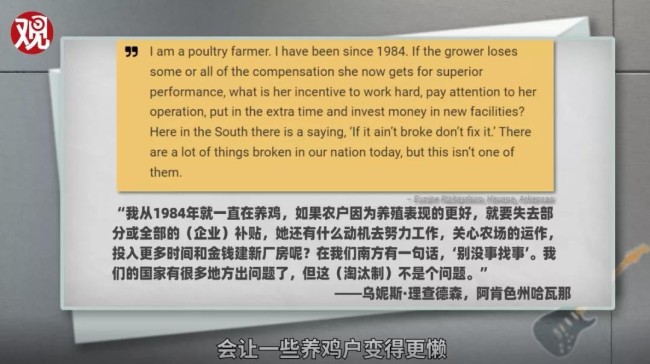

这些大企业找国会议员时,除了出钱,甚至会动员他们选区的农户主动写信。毕竟,农民自己都“心甘情愿”反对政府加强监管,就能堵住反对者的嘴——我就是不喜欢“大政府”,我就是不要你保护我的利益,怎么地?有美媒提到,一位养鸡的老奶奶信誓旦旦地给议员写信,称如果加强监管,取消末位淘汰机制,会让一些养鸡户变得更懒!看看人家多“内卷”啊。不过半年后,这位奶奶的养鸡场,却因为末位淘汰,关门大吉了。

这位老奶奶“心甘情愿”被企业剥削,反对政府加强监管,哪怕是为了捍卫农户的利益

2020年4月,特朗普签署行政命令,将肉类供应上升到国家安全层面,强令肉联厂顶着疫情开工。结果各厂前前后后死了500多员工。大型肉企借机把自己,与美国“食物安全”强行绑定起来。可以预见,他们有各种理由抵抗拆分,供应链要断啦、美国人餐桌摆不上肉啦,何患无辞。要知道,超市冷柜里的大牛排,代表了美国冷战时大力宣传的“美式生活方式”。对坚信“干翻苏联”的老一代美国人来说,是骄傲的“集体记忆”。如果拜登反垄断捅出篓子,批评者必然要大做文章。再说共和党早就有人批拜登“通共”了,这可是关乎灯塔国“道路自信”的大问题啊。

而要拿一百年前的法,斩二十一世纪的“霸”,拜登需要搞反垄断调查,证明四家大企业确实“有罪”,这中间漫长的法律战,估计到他任期结束都没准。按照大型肉企的说法,上下游价格波动,属于“正常市场反应”,就算搞反垄断调查,肉价一时半会儿也降不下去,消费者还是输。也确实是大实话。在反对党那边,肉价涨,“通货膨胀”才是标准答案,是拜登为掩盖自己的执政无能,才“甩锅”企业。

拜登说,肉类行业是没有竞争的资本主义,是剥削。话很直白,但造成这一切的,恰恰是他之前的历届美国政府。美国的自然条件优渥,发展农业得天独厚,牛肉出口更是一大“名片”,为什么却闹到肉价疯涨、垄断“有理”的地步?要我说,底层还是美国“合法腐败”的政商逻辑,与自由主义迷信“看不见的手”,所导致的必然结果,这都是根深蒂固的“体制问题”。

但现在,吃肉这事儿迫在眉睫。我们中国人多吃两口肉要被阴阳怪气,可美国人那是一天不吃浑身难受。那拜登能怎么办呢?要我说,老老实实先把抗疫做好,保证肉联厂稳定开工,短期内压住肉价,为中期选举“续命”吧。有人要问了,那长期怎么办呢?在一个资本公开对总统说“不”的国家,我们只有祝愿资本家早日“良心发现”,多关心关心普通美国人的胃吧。